Una calificación del crédito imprecisa conlleva a dos tipos de pérdidas:

- •Falsos positivos: Créditos colocados que luego no se pagan.

- •Falsos negativos: Créditos que no se colocan que se pueden pagar.

Scoring crediticio con IA para fintechs y banca

Muchas instituciones de crédito se apoyan en modelos de riesgo tradicional:

Adultos con créditos de entidades formales.

Banca de las oportunidades, Reporte de inclusión financiera, 2024.

Construimos modelos de scoring con IA y tus datos, mejorando aprobación y reduciendo default.

Modelo Value-as-a-Service

Fee base bajo + bono por desempeño ligado a beneficios medidos.

Costo total optimizado

Balanceamos fraude evitado y falsos positivos para maximizar el beneficio neto.

Compatibilidad arquitectónica

Evitamos el rip-and-replace y aceleramos el time-to-value.

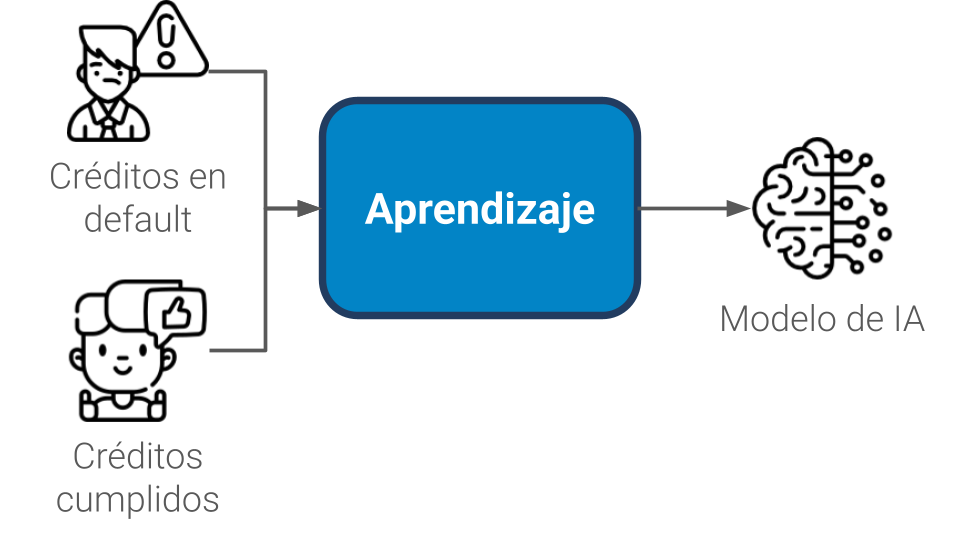

Los modelos aprenden a partir de históricos de pago y default

Que luego se utilizan para identificar escenarios de pago

Soy Andrés Felipe García Albarracín (AFGA). Experto en ciencia de datos aplicada a riesgo y fraude.

Ayudo a instituciones financieras a modernizar sus motores de decisión crediticia, logrando balances óptimos entre crecimiento y riesgo.

Hablemos sobre cómo mejorar tu proceso de crédito.